Smart-Beta – Funktionsweise, Strategien & ETFs

Smart-Beta-ETFs – auch als Strategic Beta- oder Faktor-ETFs bezeichnet – sind Produkte, die Vorteile der passiven Indexwelt mit denen von aktiv verwalteten Investmentfonds verbinden. Genau wie klassische ETFs bilden sie 1:1 einen Index passiv ab. Die Gewichtung des Index erfolgt aber nicht nach dem Kriterium der Marktkapitalisierung, sondern anhand alternativer Gewichtungskriterien (Marktanomalien) wie Volatilität, Dividendenausschüttung, Momentum, Unternehmensgröße, fundamentalen oder anderen Gesichtspunkten.

Dieser Beitrag erläutert die gängigen Smart-Beta-Strategien und stellt verfügbare Produkte vor.

Inhalt

- 1. Was ist Smart-Beta und warum ist das für Anleger relevant?

- 2. Wie lautet die Geschichte von Smart-Beta-Strategien?

- 3. Welche Smart-Beta-Strategien gibt es?

- 3.1 Equal Weight – Gleichgewichtung der Positionen

- 3.2 Size – Unternehmensgröße

- 3.3 Value – Aktien mit hoher Substanz

- 3.4 Momentum – Aktien mit Kursdynamik

- 3.5 Quality – Aktien mit hoher Qualität

- 3.6 Low Volatility (Minimum Variance) – Aktien mit niedriger Schwankung

- 3.7 Dividend – Aktien mit hoher Dividendenrendite

- 4. Wann zahlt sich welche Smart-Beta-Strategie aus?

- 5. Faktoren im Paket: Multifaktor-ETFs

- 6. Smart-Beta-ETFs im Portfoliokontext

- 7. Fazit zum Thema Smart-Beta

- 8. Video-Tipp: Webinar Smart-Beta-ETFs

Was ist Smart-Beta und warum ist das für Anleger relevant?

Mit ETFs nach klassischer Gewichtung entsprechend der Marktkapitalisierung investieren Anleger in die größten Unternehmen der Welt. Damit decken diese mit einem ETF bereits einen Großteil der Marktkapitalisierung der jeweiligen Anlageregion ab. Ein Nachteil davon ist jedoch, dass die größten Unternehmen im Index überdurchschnittlich hoch gewichtet sind. Und häufig handelt es sich dabei um Werte, die bereits in der Vergangenheit gut gelaufen sind. Mit alternativen Gewichtungsformen möchte man diese Nachteile vermeiden. Dabei zieht man andere Gewichtungskriterien heran, um damit entweder eine Überrendite zu erzielen oder das Risiko zu minimieren.

Wie lautet die Geschichte von Smart-Beta-Strategien?

Um die zuvor genannten Nachteile zu vermeiden, forschten bereits vor mehr als 50 Jahren Finanzwissenschaftler nach alternativen Gewichtungsmethoden.

Wichtige Meilensteine waren dabei das von William Sharpe entwickelte Capital Asset Pricing Modell (CAPM) sowie das Drei-Faktoren-Modell von Eugene Fama und Kenneth French, bei dem erstmalig auf wissenschaftlicher Basis das Erzielen einer Überrendite für die Faktoren Value und Size (Unternehmen mit kleinerer Marktkapitalisierung) nachgewiesen wurde.

Inzwischen sind Dank immer besserer Datenanalysemöglichkeiten bis zu 600 Faktoren in der pseudowissenschaftlichen Literatur zu finden, bei denen in der Mehrheit keinerlei kausale Zusammenhänge bestehen. Wissenschaftlich belegt wurde noch nicht einmal eine Hand voll von Faktoren, welche die Rendite oder das Risiko nachhaltig beeinflussen können.

Anleger sollten beim Einsatz von Smart-Beta-ETFs beachten: Mittels Faktoren kann zwar über längere Phasen oft eine höhere Rendite erzielt werden als bei einem Investment in den Gesamtmarkt. Es gibt aber auch Phasen, in denen die einzelnen Faktoren eine unterdurchschnittliche Wertentwicklung erzielen. Für Anleger ist es schwer vorherzusagen, welcher Faktor in welcher Börsenphase sinnvoll ist.

Welche Smart-Beta-Strategien gibt es?

Equal Weight – Gleichgewichtung der Positionen

Die einfachste Alternative zur Gewichtung nach Marktkapitalisierung ist die Gleichgewichtung aller Aktien oder Anleihen einer bestimmten Anlageregion im Index. Das heißt, bei einem Index mit 50 Werten ist jede Position darin mit jeweils zwei Prozent gewichtet. Damit vermeidet der Anleger Konzentrationsrisiken von Unternehmen mit überproportional starker Marktkapitalisierung. Gleichzeitig steigt die Gewichtung kleinerer Unternehmen im Index. Der Anleger profitiert dabei also von der langfristig zusätzlich eingefahrenen Risikoprämie von Small- und Mid-Caps. Dafür besteht vor allem in unsicheren Börsenphasen ein höheres Verlustrisiko. Small- und Mid Caps weisen in der Regel eine höhere Volatilität auf.

Liste mit Equal-Weight-ETFs

| ETF-Name | TER in % | Ausschüttung | Replikationsart | Volumen in Mio. € |

|---|---|---|---|---|

| Xtrackers S&P 500 Equal Weight UCITS ETF (Acc) | 0,20 | Nein | Physisch | 5.353 |

| Ossiam STOXX Europe 600 Equal Weight NR UCITS ETF | 0,35 | Nein | Physisch | 118 |

Über diesen Link finden Sie alle Equal-Weighted-ETFs.

Size – Unternehmensgröße

Während bei der Gleichgewichtung auch kleinere Unternehmen prozentual genauso stark im Index gewichtet sind wie die marktkapitalstärksten Konzerne, setzen Size-ETFs ganz gezielt auf Small- oder Mid Cap-Unternehmen, um so auf renditestarke Aktien mit einem höheren Potenzial zu setzen. Da der Index nur marktkapitalschwächere Werte enthält, gilt hier noch verstärkt das erhöhte Verlustrisiko in unsicheren Börsenphasen.

Liste mit Small-Cap-ETFs

| ETF-Name | TER in % | Ausschüttung | Replikationsart | Volumen in Mio. € |

|---|---|---|---|---|

| iShares MSCI World Small Cap UCITS ETF | 0,35 | Nein | Physisch | 3.411 |

| iShares MSCI Japan Small Cap UCITS ETF USD (Dist) | 0,58 | Ja | Physisch | 218 |

| iShares MSCI EM Small Cap UCITS ETF USD (Dist) | 0,74 | Ja | Physisch | 436 |

| Xtrackers MSCI Europe Small Cap UCITS ETF | 0,30 | Nein | Physisch | 1.336 |

| iShares MSCI EMU Small Cap UCITS ETF EUR (Acc) | 0,58 | Nein | Physisch | 752 |

| iShares S&P Small Cap 600 UCITS ETF USD (Dist) | 0,30 | Ja | Physisch | 1.571 |

Über diesen Link finden Sie alle Small-Cap-ETFs.

Liste mit Mid-Cap-ETFs

| ETF-Name | TER in % | Ausschüttung | Replikationsart | Volumen in Mio. € |

|---|---|---|---|---|

| iShares STOXX Europe Mid 200 UCITS ETF (DE) | 0,20 | Ja | Physisch | 445 |

| iShares MDAX UCITS ETF (Acc) (DE) | 0,51 | Nein | Physisch | 1.054 |

| iShares MSCI EMU Mid Cap UCITS ETF | 0,49 | Nein | Physisch | 131 |

| SPDR S&P 400 US Mid Cap UCITS ETF | 0,30 | Nein | Physisch | 1.719 |

Über diesen Link finden Sie alle Mid-Cap-ETFs.

Value – Aktien mit hoher Substanz

Bei der Value-Strategie investiert der Anleger insbesondere in marktkapitalstarke Unternehmen, die sich seit langen Jahren mit einem bewährten Geschäftsmodell einen Namen gemacht haben. Mittels fundamentaler Kennzahlen wie Kurs-Buchwert-Verhältnis (KBV), Kurs-Gewinn-Verhältnis (KGV), Gewinnprognosen oder dem operativen Cashflow versucht der Anleger, unterbewertete Titel aus dem Anlageuniversum zu selektieren. Langfristig erzielten Value-Titel nach verschiedensten Studien eine deutliche Überrendite. Seit der Finanzkrise hinken Value-Titel jedoch deutlich Wachstumsaktien hinterher.

Liste mit Value-ETFs

| ETF-Name | TER in % | Ausschüttung | Replikationsart | Volumen in Mio. € |

|---|---|---|---|---|

| iShares Edge MSCI World Value Factor UCITS ETF (Acc) | 0,30 | Nein | Physisch | 3.433 |

| iShares Edge MSCI USA Value Factor UCITS ETF (Acc) | 0,20 | Nein | Physisch | 1.860 |

| iShares Edge MSCI Europe Value Factor UCITS ETF (Acc) | 0,25 | Nein | Physisch | 1.400 |

Über diesen Link finden Sie alle Value-ETFs.

Momentum – Aktien mit Kursdynamik

Momentum-Strategien setzen auf Aktien mit einer hohen Kursdynamik, also einem hohen Momentum. Es handelt sich also um Titel, welche in den vergangenen meist sechs bis zwölf Monaten eine überdurchschnittliche Rendite erzielten. Der Anleger setzt also auf eine opportunistische Anlagestrategie. Dabei geht er davon aus, dass diese Werte auch in der Zukunft eine überdurchschnittliche Rendite erzielen. Häufig setzt der Anleger dabei auf Wachstumstitel. In den vergangenen zehn Jahren konnten Anleger damit eine deutliche Überrendite erzielen.

Liste mit Momentum-ETFs

| ETF-Name | TER in % | Ausschüttung | Replikationsart | Volumen in Mio. € |

|---|---|---|---|---|

| iShares Edge MSCI World Momentum Factor UCITS ETF | 0,30 | Nein | Physisch | 1.725 |

| iShares Edge MSCI USA Momentum Factor UCITS ETF (Acc) | 0,20 | Nein | Physisch | 313 |

| iShares Edge MSCI Europe Momentum Factor UCITS ETF (Acc) | 0,25 | Nein | Physisch | 317 |

Über diesen Link finden Sie alle Momentum-ETFs.

Quality – Aktien mit hoher Qualität

Bei dieser Strategie setzt der Anleger auf qualitativ hochwertige Aktien. Ähnlich wie bei der Value-Strategie beruht die Quality-Strategie auf fundamentalen Kennzahlen. Im Fokus stehen hierbei jedoch nicht aktuelle Bewertungskriterien, sondern qualitative Kennziffern wie die Höhe und Nachhaltigkeit von Gewinnen, die Verschuldungsrate, das Geschäftsmodell innerhalb des aktuellen Marktumfeldes oder auch das Management. Seit der Finanzkrise erzielten Anleger mit dieser Strategie eine deutliche Überrendite.

Liste mit Quality-ETFs

| ETF-Name | TER in % | Ausschüttung | Replikationsart | Volumen in Mio. € |

|---|---|---|---|---|

| Xtrackers MSCI World Quality UCITS ETF | 0,25 | Nein | Physisch | 1.343 |

| UBS Factor MSCI USA Quality UCITS ETF (Dist) | 0,25 | Ja | Physisch | 1.305 |

| iShares Edge MSCI USA Quality Factor UCITS ETF (Acc) | 0,20 | Nein | Physisch | 1.692 |

| UBS Factor MSCI EMU Quality UCITS ETF (Dist) | 0,28 | Ja | Physisch | 152 |

| Amundi MSCI Europe Quality Factor UCITS ETF | 0,23 | Nein | Synthetisch | 486 |

Über diesen Link finden Sie alle Quality-ETFs.

Low Volatility (Minimum Variance) – Aktien mit niedriger Schwankung

Im Fokus des Einsatzes von Low-Volatility- aber auch Minimum-Variance-Produkten steht die Minimierung von Verlustrisiken. Somit spielen diese Produkte eine wichtige Rolle bei der Risikosteuerung des Gesamtportfolios. Bei Minimum bzw. Low Volatility-ETFs setzen Anleger auf Aktien mit der geringsten Wertschwankung. Ein ähnliches System verfolgen sogenannte Minimum-Variance-Strategien. Hierbei wird jedoch noch ein komplexeres Optimierungsverfahren angewandt. Dabei wird zudem die Korrelation der Werte untereinander und der Anteil einer Aktie am Gesamtrisiko berücksichtigt. Die Strategie hat jedoch einen Haken: Aktien mit geringen Verlusten erzielen in guten Börsenzeiten häufig auch geringere Gewinne.

Liste mit Low-Volatility-ETFs

| ETF-Name | TER in % | Ausschüttung | Replikationsart | Volumen in Mio. € |

|---|---|---|---|---|

| iShares Edge MSCI EM Minimum Volatility UCITS ETF USD (Acc) | 0,40 | Nein | Physisch | 261 |

| BNP Paribas Easy ESG Low Vol Europe UCITS ETF (Acc) | 0,30 | Nein | Synthetisch | 58 |

| SPDR EURO STOXX Low Volatility UCITS ETF | 0,30 | Nein | Physisch | 23 |

| iShares Edge S&P 500 Minimum Volatility UCITS ETF (Acc) | 0,20 | Nein | Physisch | 1.659 |

| iShares Edge MSCI World Minimum Volatility UCITS ETF (Acc) | 0,30 | Nein | Physisch | 2.233 |

Über diesen Link finden Sie alle Low-Volatility-ETFs.

Dividend – Aktien mit hoher Dividendenrendite

Hier setzen Anleger auf Aktien mit besonders hoher Dividendenrendite. Der Haken bei dieser Strategie: Häufig handelt es sich hierbei um Unternehmen mit schwierigem Geschäftsumfeld, die Anleger mit besonders hohen Gewinnausschüttungen locken. Wichtig ist es deshalb, dass bei dem Produkt nicht nur auf die Höhe der ausgezahlten Dividende, sondern auch die Nachhaltigkeit der Ausschüttungen geachtet wird. Dies trifft zum Beispiel auf sogenannte Dividendenaristokraten zu, bei denen die Dividenden in der vergangenen Dekade zumindest konstant oder besser noch gestiegen sind. Andere setzen auf Dividendenaktien, deren Ausschüttungsquote nicht auf Kosten der künftigen Investitionskraft des Unternehmens gehen. Die Dividenden-Strategie ist in Fachkreisen umstritten. In den vergangenen zehn Jahren erzielten globale Dividenden-ETFs eine leichte Minderrendite gegenüber dem breit gestreuten MSCI World.

Liste mit Dividenden-ETFs

| ETF-Name | TER in % | Ausschüttung | Replikationsart | Volumen in Mio. € |

|---|---|---|---|---|

| SPDR S&P Pan Asia Dividend Aristocrats UCITS ETF | 0,55 | Ja | Physisch | 157 |

| iShares EM Dividend UCITS ETF USD (Dist) | 0,65 | Ja | Physisch | 537 |

| iShares UK Dividend UCITS ETF | 0,40 | Ja | Physisch | 912 |

| Amundi Stoxx Europe Select Dividend 30 UCITS ETF | 0,30 | Ja | Physisch | 165 |

| SPDR S&P Euro Dividend Aristocrats UCITS ETF | 0,30 | Ja | Physisch | 924 |

| iShares DivDAX UCITS ETF (DE) | 0,31 | Ja | Physisch | 551 |

| SPDR S&P US Dividend Aristocrats UCITS ETF | 0,35 | Ja | Physisch | 3.368 |

| Vanguard FTSE All-World High Dividend Yield UCITS ETF (Dist) | 0,29 | Ja | Physisch | 3.995 |

| iShares STOXX Global Select Dividend 100 UCITS ETF (DE) | 0,46 | Ja | Physisch | 2.254 |

| SPDR S&P Global Dividend Aristocrats UCITS ETF | 0,45 | Ja | Physisch | 943 |

Über diesen Link finden Sie alle Dividenden-ETFs.

Wann zahlt sich welche Smart-Beta-Strategie aus?

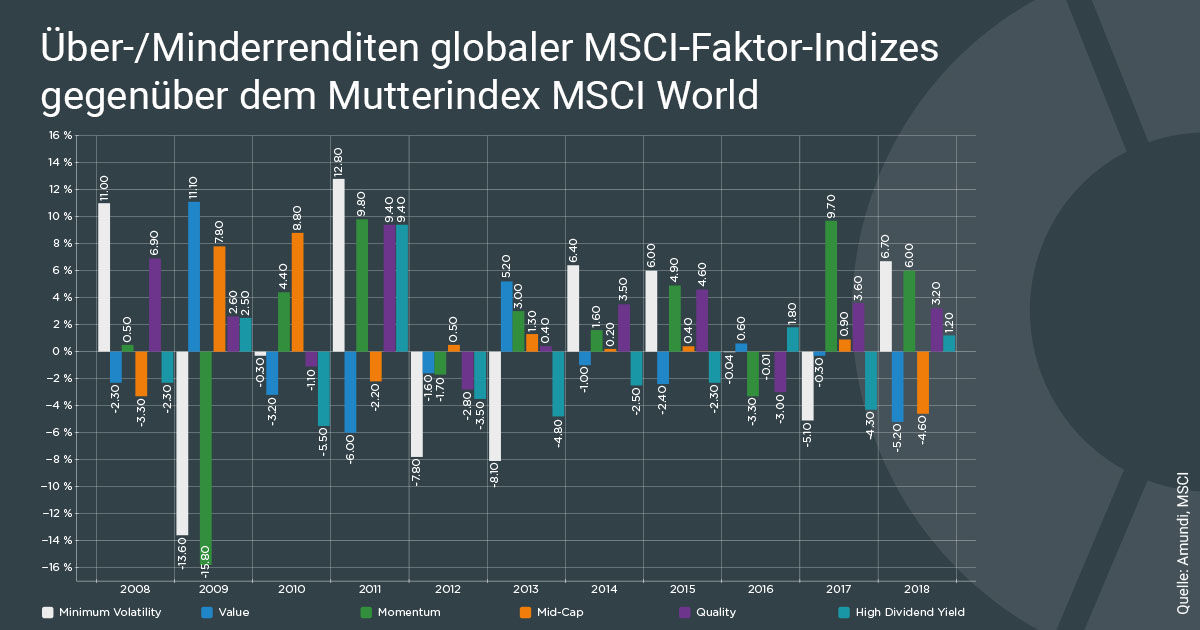

Nicht immer liefert eine Smart-Beta-Strategie eine bessere Wertentwicklung als der zugrundeliegende Basisindex. Die folgende Tabelle zeigt, wie Faktoren über längere Zeiträume auf verschiedene BIP-Wachstumsphasen reagieren.

| Outperformance bei starkem Wirtschaftswachstum | Outperformance bei schwachem Wirtschaftswachstum |

|---|---|

| Equal Weighted | Dividend |

| Momentum | Quality |

| Value | Low Volatility |

| Size | |

| Quelle: BlackRock Smart-Beta-Leitfaden | |

gegenüber dem Mutterindex MSCI World

Faktoren im Paket: Multifaktor-ETFs

Nicht jede Smart-Beta-Strategie liefert in jeder Börsenphase tatsächlich eine Überrendite (siehe Grafik und Tabelle). Insbesondere für Privatanleger ist es so recht schwierig, entsprechend der jeweiligen Konjunkturphase auf den dafür geeigneten Faktor zu setzen. Emittenten gehen daher vermehrt dazu über, ETFs aufzulegen, die auf verschiedene Faktoren setzen. Dabei gibt es jedoch deutliche Unterschiede. Anleger sollten sich daher zuvor das Konzept ansehen und sich fragen, ob die Kombination der einzelnen Faktoren tatsächlich sinnvoll ist. Denn viel hilft nicht immer viel.

Einzelne Faktoren wie Momentum funktionieren hauptsächlich in Börsenphasen steigender Kurse, andere wie Minimimum-Volatility-ETFs zeigen ihre Stärken insbesondere in Verlustphasen. In den vergangenen Jahren konnten jedoch globale Multifaktor-ETFs eine leichte Überrendite gegenüber dem MSCI World erzielen.

Liste mit Multi-Faktor-ETFs

| ETF-Name | TER in % | Ausschüttung | Replikationsart | Volumen in Mio. € |

|---|---|---|---|---|

| UBS MSCI EMU Select Factor Mix UCITS ETF | 0,35 | Nein | Physisch | 12 |

| iShares Edge MSCI USA Multifactor UCITS ETF (Acc) | 0,35 | Nein | Physisch | 68 |

| iShares Edge MSCI World Multifactor UCITS ETF (Acc) | 0,50 | Nein | Physisch | 473 |

Über diesen Link finden Sie alle Multi-Faktor-ETFs.

Smart-Beta-ETFs im Portfoliokontext

Inzwischen werden Smart-Beta-ETFs bzw. Faktor-ETFs auch immer mehr im Portfolio-Kontext eingesetzt. Auch im Rahmen unserer ETF-Musterportfolios kommen Smart-Beta-ETFs zum Einsatz. Eine Auswahl dieser Portfolios stellen wir im folgenden vor.

Gerd Kommer Weltportfolio Variante 3

In der 2018 Ausgabe seines Buches setzt Gerd Kommer auch auf Faktor-ETFs. Variante 3 der Kommer Weltportfolios setzt auf die Faktorprämien Small Size, Value, Political Risk, Quality (bzw. Profitability) und Momentum. Eine simple Umsetzung würde mit je 20 Prozent pro Faktor des risikobehafteten Anlagevolumes erfolgen. Damit würde sich eine regionale Zusammensetzung des Aktien-Anteils zu 80 Prozent aus Industrieländern und zu 20 Prozent aus Schwellenländern ergeben. Das Weltportfoliokonzept wird relativ leicht verständlich und ausführlich in dem Buch „Souverän Investieren mit Indexfonds und ETFs“ (5. Auflage, 2018) von Kommer beschrieben.

Gottfried Heller 10.000 Euro Musterportfolio ausgewogen

Gottfried Heller ist an der Börse ein Urgestein. Der einstige Weggefährte von André Kostolany blickt auf reichlich Börsenerfahrung zurück und ist glühender Verfechter von ETFs. In seinem Depot setzt er zu gleichen Teilen auf den Industrieländerindex MSCI World (alternativ: FTSE All World) sowie den MSCI Emerging Markets. Darüber hinaus nutzt er Faktoren-ETFs der Strategien Value, Dividenden und Size. Alle fünf darin enthaltenen ETFs werden zu jeweils 20 Prozent gleichgewichtet. Hier finden Sie alle Details zum Gottfried Heller Musterportfolio.

Dividenden-Portfolio

Für Anleger, die auf regelmäßige Erträge angewiesen sind, kann ein Dividenden-Portfolio durchaus sinnvoll sein. Mit dem 70-30 Dividenden-ETF-Depot können sich Anleger mit nur zwei ETFs ein weltweites Dividendenportfolio zusammenstellen. Das Portfolio umfasst im Verhältnis 70 zu 30 Prozent die beiden ETFs S&P Global Dividend Aristocrats UCITS ETF (WKN: A1T8GD) sowie SPDR Emerging Markets Dividend UCITS ETF (WKN: A1JKSZ). Mit dem Portfolio investiert der Anleger in mehr als 200 globale Aktien aus den Industrie- und Schwellenstaaten mit der höchsten Dividendenrendite. Dabei müssen alle aufgenommenen Werte in den vergangenen Jahren eine konstante oder steigende Dividende ausgeschüttet haben. Die jährliche Ausschüttungsrendite des Portfolios beträgt rund 3,5 Prozent.

Fazit zum Thema Smart-Beta

Neben der klassischen Gewichtung nach Marktkapitalisierung gibt es verschiedene Aktienfaktoren, die nach Erkenntnissen der modernen Finanzmarktforschung nachhaltig eine Überrendite gegenüber dem breit gestreuten Finanzmarkt erwirtschaften. Allerdings funktioniert nicht jeder Faktor in jeder Börsenphase, möglicherweise ist auch eine Minderrendite möglich. So eignen sich manche Faktoren eher in Phasen der Konjunkturerholung oder Hochkonjunktur, andere hingegen wieder in der Abschwungphase oder Rezession. Für Privatanleger ist es daher nicht einfach, auf den jeweils attraktivsten Faktor zu setzen. Hier bieten Multi-Faktor-ETFs Abhilfe, die auf verschiedene Aktienfaktoren setzen.

Video-Tipp: Webinar Smart-Beta-ETFs

| Tipp: Bei Direktbanken können ETFs zu besonders günstigen Konditionen gehandelt werden. In unserem Broker-Vergleich haben wir die Konditionen der Banken zum Handel von ETFs gegenübergestellt und miteinander verglichen. Jetzt den Broker-Vergleich lesen! |

.